"ECB(유럽중앙은행) 돈 푸는 효과, 市場 기대만큼 크지 않을 것"

[글로벌 경제 진단] 제프리 프랭클 美 하버드大 교수

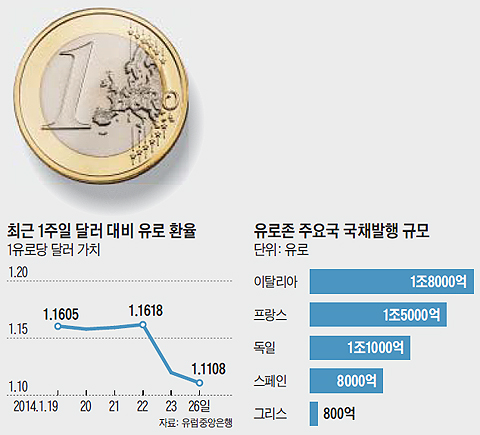

유로존 단기금리 '제로' 수준… 19개 국가 통화연합체라 양적완화에 불리하게 작용도

회원국 대신 美 채권 샀어야 달러에 대한 유로화 약세로 유럽기업 경쟁력 상승 효과

"유럽중앙은행(ECB)의 양적 완화 조치는 늦은 감이 있습니다.

유로(Euro) 채권 대신 미국 달러 채권을 사들이는 편이 더 유리했을 겁니다."

빌 클린턴 전 미국 대통령의 경제 자문을 지낸 제프리 프랭클(63) 하버드대 교수는

유로존(유로화 사용 19개국)의 뒤늦은 양적 완화 조치가 효력이 있을지에 대해 의구심을 표시했다.

프랭클 교수는 국제금융정책과 거시경제정책을 연구하는 환율 전문 경제학자다.

프랭클 교수는 지난 25일 본지 인터뷰에서

"유로 양적 완화는 현 시점에서 최선의 방법"이라면서도 "통화정책으로 경제를 살리는 데는 한계가 있다"고 지적했다.

그는 "유로존 단기 금리가 이미 '제로(0)'에 가까운 수준으로 떨어졌기 때문에

지금 돈을 풀어봤자 획기적인 경기 부양 효과를 기대하긴 힘들다"고 말했다.

- ▲ 클린턴 대통령의 경제 자문을 지낸 제프리 프랭클 하버드대 교수는 “유럽의 단기 금리가 이미 제로(0)에 가까운 상황에서 유럽중앙은행(ECB)의 양적 완화 정책이 얼마나 효력을 발휘할지는 미지수”라고 말했다. /제프리 프랭클 교수 제공

그는 앞서 양적 완화를 단행한 미국·일본과 달리

유로존은 19개 국가의 통화연합체란 점이

양적 완화에 불리하게 작용할 수 있다고 지적했다.

유로존의 경우 ECB가 직접 자산을 매입하는 것이 아니라

독일, 프랑스 등 각 회원국 중앙은행이 자산을 매입한다.

이 과정에서 부채 비율이 높은 남유럽 국가들은 빚이 늘어나 더욱 위험에 빠질 수 있고,

세부 프로그램 실행 과정에서 납세자들의 저항이 발생할 수 있다는 것이다.

프랭클 교수는 "독일 중앙은행이 독일 국민의 세금으로

그리스 불량 채권을 매입하게 될 경우 독일인들이 유럽 통합에 회의를 느낄 것"이라고 말했다.

그러면서 프랭클 교수는 정치적 논란을 촉발하는 유로존 각국 중앙은행을 통한 유로화 양적 완화보다

ECB가 글로벌 외환시장에서 미국 달러 채권을 대량 매수하는 방법으로

유로화의 가치를 떨어뜨리는 해법을 시도했으면 더 좋았을 것이라고 말했다.

이렇게 할 경우 "달러에 대한 유로화 약세로 유럽 기업의 경쟁력이 제고될 것"이라는 설명이었다.

프랭클 교수는 "(유로존 경제를 살리려면) 환율 전쟁은 불가피한 측면이 있다"면서

"ECB의 미국 채권 매입은 적법한 범위의 외환시장 개입으로 볼 수 있다"고 말했다.